FP試験の頻出論点に債権の利回りがあります。

計算式が複雑ですが、FP3級でも出題されるのでファイナンシャルプランナーになるためには必要な知識です。

債券の利回りはどれも似たような計算式なので、ひっかけ問題として一緒に出題されることが多いです。

関連【FP試験】PER、PBR、ROEを語呂合わせと図解で覚える方法【わかりやすく解説】

\ キャンペーン実施中 /

合格を目指して学習スタート!

意義と計算式

応募者利回り

応募者利回りとは、新規発行の債券(新発債)を発行日に発行価格で購入し、償還期日(満期日)まで保有した場合の利回りのことをいいます。

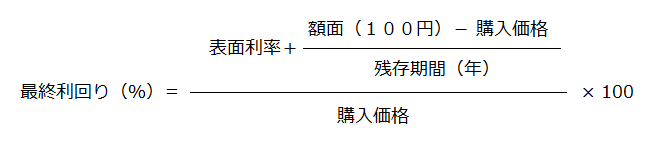

最終利回り

最終利回りとは、既に発行されている債券を購入した日から償還期日(満期日)まで保有した場合の利回りのことをいいます。

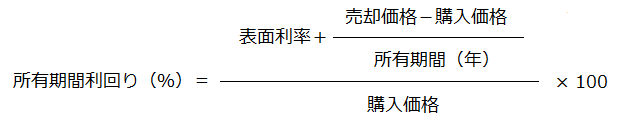

所有期間利回り

所有期間利回りとは、債券を償還期日(満期日)が到来する前に売却した場合の利回りのことをいいます。

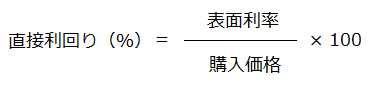

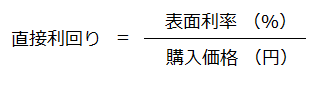

直接利回り

直接利回りとは、債券の購入価格に対する1年間の利息収入の割合のことをいいます。

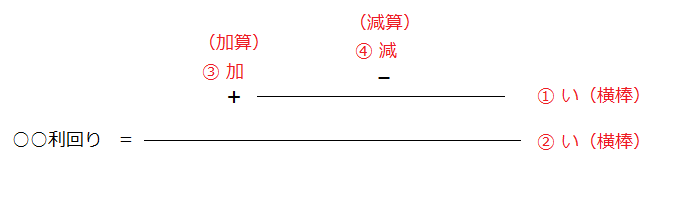

語呂合わせで覚える方法

応募者利回り、最終利回り、所有期間利回り

いい加減にして。ひょ~、うっかり聞かんかった。

い → ———(横棒)

い → ———(横棒)

加 → 加算(+)

減 → 減算(-)

ひょ~ → 表面利率

うっ → 売った金額(売却価格)

か → 買った金額(購入価格)

聞かん → 期間

かった → 買った金額(購入価格)

ココがポイント

応募者利回りでは「額面が売った金額」「発行価格が買った金額」になります。

最終利回りでは「額面が売った金額」「購入価格が買った金額」になります。

所有期間利回りでは「売却価格が売った金額」「購入価格が買った金額」になります。

ステップ1

「いい加減にして」で計算式のベースを作ります。

ステップ2

「ひょ~、うっかり聞かんかった」を時計回りで記入します。

解答が%で求められているときは、×100をします。

直接利回り

円は縁の下の力持ち。

直接利回りの計算式で使う単位は「円」と「%」です。分母が円。つまり、円は下。

応募者利回りなどと同じで、計算式の一番下(分母)は「買った金額(購入価格)」です。

解答が%で求められているときは、×100をします。

関連ファイナンシャルプランナー3級の合格率の推移【きんざいと日本FP協会の比較】

\ キャンペーン実施中 /

合格を目指して学習スタート!