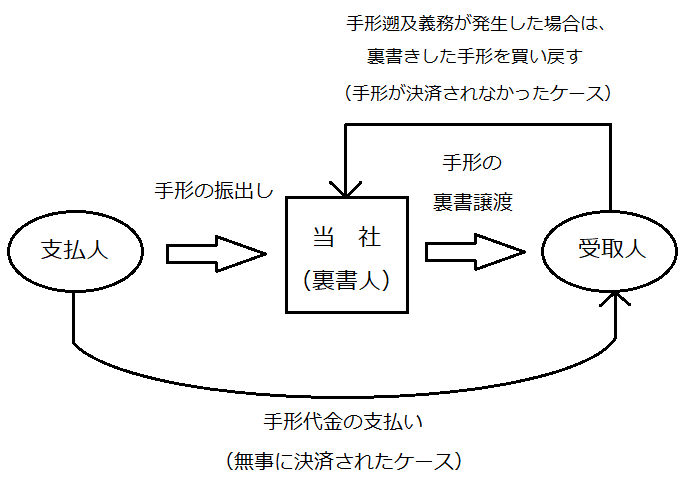

手形の裏書きとは、所有する手形を満期日前に他社に譲渡することをいいます。

この記事では、手形の裏書きについて解説します。

\ キャンペーン実施中 /

合格を目指して学習スタート!

手形を裏書きしたとき

手形を裏書きしたときは、「受取手形」勘定を減少させます。

保証債務に時価がある場合は「保証債務費用」「保証債務」という勘定を用いて仕訳します。

保証債務に時価がない場合は「保証債務費用」「保証債務」に関する仕訳は不要です。

簿記検定では問題文に保証債務の指示がない場合、保証債務に関する仕訳は不要です。

保証債務に時価がある場合

<設例>

当社はA社に対する買掛金を支払うために、B社振出しの約束手形1,000円を裏書譲渡した。

なお、保証債務の時価は額面の1%である。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 1,000 | 受取手形 | 1,000 |

| 保証債務費用 | 10 | 保証債務 | 10 |

保証債務に時価がない場合

<設例>

当社はA社に対する買掛金を支払うために、B社振出しの約束手形1,000円を裏書譲渡した。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 1,000 | 受取手形 | 1,000 |

貸借対照表に関する注記の文例

受取手形の裏書譲渡高 1,000円

手形が無事に決済されたとき

裏書譲渡した手形が無事に決済されたときは、「保証債務」勘定を減少させて、「保証債務費用」勘定として計上していた分を「保証債務取崩益」勘定を使用して処理します。

<設例>

裏書譲渡した手形1,000円が無事に決済された。

なお、裏書譲渡をしたときに保証債務10円を計上している。

| 借方 | 金額 | 貸方 | 金額 |

| 保証債務 | 10 | 保証債務取崩益 | 10 |

対照勘定法

手形を裏書きしたとき

「受取手形」勘定を減額し、偶発債務の発生を記録するために「裏書手形義務見返」「裏書義務」という対照勘定を用いて備忘記録をします。

偶発債務とは、現時点では債務ではないが、将来においての特定の条件が満たされた場合に債務となるものです。

<設例>

当社はA社に対する買掛金を支払うために、B社振出しの約束手形1,000円を裏書譲渡した。

なお、保証債務の時価は額面の1%である。

対照勘定法により仕訳を示しなさい。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 1,000 | 受取手形 | 1,000 |

| 裏書義務見返 ※1 | 1,000 | 裏書義務 ※2 | 1,000 |

| 保証債務費用 | 10 | 保証債務 | 10 |

※1 「手形裏書義務見返」勘定で処理することもあります。

※2 「手形裏書義務」勘定で処理することもあります。

手形が無事に決済されたとき

偶発債務が消滅するので、裏書譲渡時の逆仕訳を行って対照勘定を取り消します。

<設例>

裏書譲渡した手形1,000円が無事に決済された。

なお、裏書譲渡をしたときに保証債務10円を計上し、対照勘定法により仕訳を行っている。

| 借方 | 金額 | 貸方 | 金額 |

| 裏書義務 | 1,000 | 裏書義務見返 | 1,000 |

| 保証債務 | 10 | 保証債務取崩益 | 10 |

評価勘定法

手形を裏書きしたとき

「受取手形」勘定を減額せず、偶発債務の発生を記録するために「裏書手形」勘定という評価勘定を用いて備忘記録をします。

「裏書手形」勘定は、資産のマイナスを意味する勘定です。

<設例>

当社はA社に対する買掛金を支払うために、B社振出しの約束手形1,000円を裏書譲渡した。

なお、保証債務の時価は額面の1%である。

評価勘定法により仕訳を示しなさい。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 1,000 | 裏書手形 | 1,000 |

| 保証債務費用 | 10 | 保証債務 | 10 |

手形が無事に決済されたとき

偶発債務が消滅するので、裏書譲渡時の「裏書手形」勘定を減額するとともに、「受取手形」勘定が減額します。

<設例>

裏書譲渡した手形1,000円が無事に決済された。

なお、裏書譲渡をしたときに保証債務10円を計上し、評価勘定法により仕訳を行っている。

| 借方 | 金額 | 貸方 | 金額 |

| 裏書手形 | 1,000 | 受取手形 | 1,000 |

| 保証債務 | 10 | 保証債務取崩益 | 10 |

具体例

設例1

次の取引の仕訳と貸借対照表に関する注記を示しなさい。

当社はA社から商品を仕入れ、B社振出しの約束手形1,000円を裏書譲渡した。

【解答・解説】

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 1,000 | 受取手形 | 1,000 |

<貸借対照表に関する注記>

受取手形の裏書譲渡高 1,000円

まとめ

- 手形の裏書譲渡は「受取手形」勘定を減少させる。

- 保証債務に時価がある場合は「保証債務費用」「保証債務」の仕訳をする。

- 貸借対照表に関する注記は「受取手形の裏書譲渡高 ○○○円」と記載する。

- 対照勘定法は「受取手形」勘定を減少させて、「裏書手形義務見返」「裏書義務」という対照勘定を使用する。

- 評価勘定法は「受取手形」勘定を減少させず、「裏書手形」勘定という評価勘定を使用する。

\ キャンペーン実施中 /

合格を目指して学習スタート!