この記事では研究開発費の会計処理について解説します。

\ キャンペーン実施中 /

合格を目指して学習スタート!

研究開発費とは

研究開発費とは、研究及び開発の定義に該当する費用のことをいいます。

研究の定義

研究とは、新しい知識の発見を目的として計画的な調査及び探求することをいいます。

大学などで行われている研究が該当します。

開発の定義

開発とは、新しい製品等(サービス・生産方法を含む)ついての計画や設計、既存の製品等を著しく改良するための計画や設計として、研究の成果その他の知識を具体化することをいいます。

研究・開発の典型例(実務指針2項)

1.従来にはない製品、サービスに関する発想を導き出すための調査・探求

2.新しい知識の調査・探求の結果を受け、製品化又は業務化等を行うための活動

3.従来の製品に比較して著しい違いを作り出す製造方法の具体化

4.従来と異なる原材料の使用方法又は部品の製造方法の具体化

5.既存の製品、部品に係る従来と異なる使用方法の具体化

6.工具、治具、金型等について、従来と異なる使用方法の具体化

7.新製品の試作品の設計・製作及び実験

8.商業生産化するために行うパイロットプラントの設計、建設等の計画

9.所得した特許を基にして販売可能な製品を製造するための技術的活動

研究・開発に含まれない典型例(実務指針26項)

1.製品を量産化するための試作

2.品質管理活動や完成品の製品検査に関する活動

3.仕損品の手直し、再加工など

4.製品の品質改良、製造工程における改善活動

5.既存製品の不具合などの修正に係る設計変更及び仕様変更

6.客先の要望等による設計変更や仕様変更

7.通常の製造工程の維持活動

8.機械設備の移転や製造ラインの変更

9.特許権や実用新案権の出願などの費用

10.外国などから技術導入により製品を製造することに関する活動

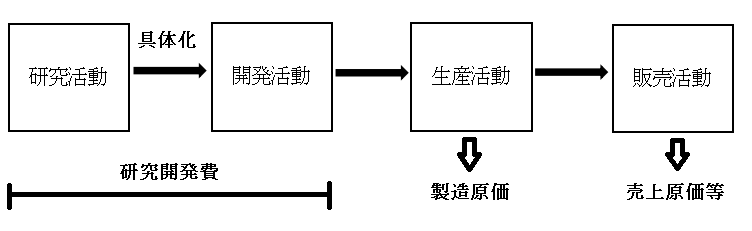

研究開発費の会計処理

研究開発費は、すべて発生時に費用処理します。

特定の研究開発目的にのみ使用される機械装置など

特定の研究開発目的にのみ使用され、他の目的に使用できない機械装置や設備、特許権などを取得した場合は固定資産に計上せず、研究開発費に計上します。

したがって、研究開発費は資産計上できません。

特定の研究開発目的にのみ使用される機械装置の処理は簿記検定の頻出論点なので注意してください。

勘定科目と損益計算書の表示区分

| 勘定科目(表示科目) | 表示区分 |

| 研究開発費 | 販売費及び一般管理費

(または当期製造費用 ※1) |

※1 製造現場において研究開発活動が行われ、かつ、当該研究開発に要した費用を一括して製造現場で発生する原価に含めて計上しているような場合は「当期製造費用」に算入することが認められています。

具体例

設例1

次の資料に基づき、仕訳を示しなさい。なお、すべて現金で支払った。

(資料)

① 特定の研究開発目的にのみ使用される特別仕様の機械装置 1,000,000円

② 基礎研究のために使用する研究施設の減価償却費 150,000円

③ 基礎研究用機械の減価償却費 120,000円

④ 生産ラインの維持費 250,000円

⑤ 研究開発に従事する研究者の給与 400,000円

【解答・解説】

| 借方 | 金額 | 貸方 | 金額 |

| 研究開発費 | 1,670,000 | 現金 | 1,920,000 |

| 修繕費 | 250,000 |

研究開発費:①1,000,000円+②150,000円+③120,000円+⑤400,000円=1,670,000円

①:特定の研究開発目的にのみ使用される機械装置などを購入した場合は固定資産に計上せず、研究開発費に計上します。

④:生産ラインの維持費は研究及び開発の定義に該当しないため、研究開発費ではなく修繕費として処理します。

まとめ

- 研究開発費は発生時にすべて費用処理するから、資産に計上できない。

- 勘定科目(表示科目)は研究開発費。

- 損益計算書の販売費及び一般管理費(または当期製造費用)に計上する。

- 特定の研究開発目的にのみ使用される機械装置などは固定資産に計上せず、研究開発費に計上する。

関連項目

\ キャンペーン実施中 /

合格を目指して学習スタート!