小切手の会計処理は、「他社振出しの小切手」の場合と「自分振出しの小切手」の場合で異なります。

この記事では、小切手の仕訳・会計処理について解説します。

人気ひろゆき氏「無職、職歴なしでも簿記の資格を持っているだけで就職できる」について、日商簿記1級取得者の感想

\ キャンペーン実施中 /

合格を目指して学習スタート!

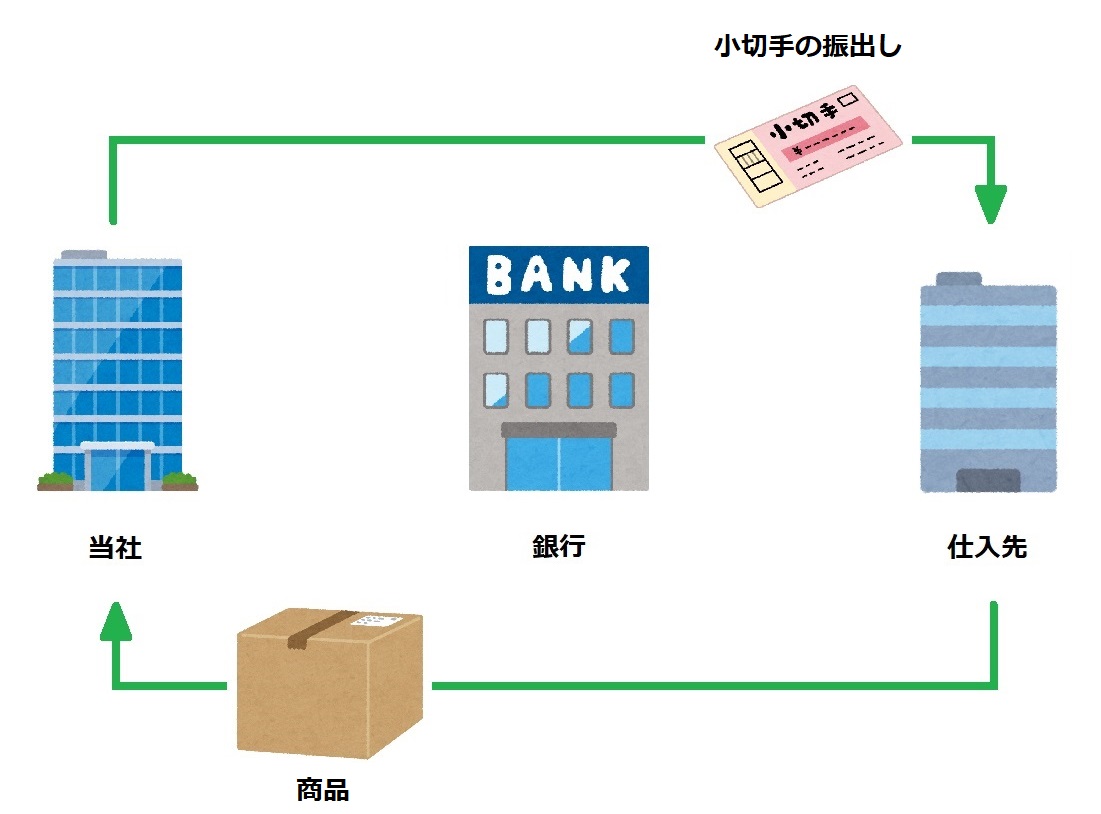

小切手の振出し

小切手の振出しの流れは下記のとおりです。

step

1当座預金への預け入れ

銀行に当座預金口座を開設し、現金を預け入れます。預け入れが完了すると銀行から小切手帳が交付されます。

<例>

当社は当座預金口座に現金500,000円を預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 500,000 | 現金 | 500,000 |

当座預金とは、企業や個人事業主などが手形や小切手の支払いをするための無利息の預金のことをいいます。

金融機関と当座借越契約を締結することで、残高が0円でも借入限度額まで支払うことができますが、現金の引き出しには手形や小切手が必要なため、ATMなどは利用できません。

step

2小切手の振出し

小切手の振出しとは、小切手用紙に必要事項を記入して、相手方に渡すことをいいます。

<例>

商品200,000円を仕入れ、代金として小切手を振り出した。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 200,000 | 当座預金 | 200,000 |

小切手を振り出したときに「当座預金」を減少させます。

step

3小切手の呈示

相手方が小切手を銀行に呈示すると、小切手の代金が当座預金口座から引き落とされます。

<例>

仕入先が当社振出小切手200,000円を銀行に呈示した。

| 仕訳不要 |

小切手を振り出したときに当座預金勘定を減少させているので、仕訳は不要です。

他社振出しの小切手

他社振出しの小切手は通貨代用証券であるため、通常は現金勘定で処理します。

ただし、受け取った小切手を直ちに当座預金に預け入れた場合は、当座預金勘定の増加として処理します。

<例:受け取ったとき>

商品500,000円を売り上げ、代金として他社が振り出した小切手を受け取った。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 500,000 | 売上 | 500,000 |

<例:渡したとき>

商品500,000円を購入し、他社が振り出した小切手で支払った。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 500,000 | 現金 | 500,000 |

ただちに当座預金に預け入れた場合

他社振出しの小切手を、ただちに当座預金に預け入れた場合は、当座預金勘定の増加として処理します。

<例>

商品500,000円を売り上げ、代金として他社振り出しの小切手を受け取った。当社は受け取った小切手を直ちに当座預金に預け入れた。

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 500,000 | 売上 | 500,000 |

上記の仕訳は、下記の仕訳を合算したイメージです。

① 小切手の受取り時

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 500,000 | 売上 | 500,000 |

② 当座預金の預け入れ時

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 500,000 | 現金 | 500,000 |

③ ①+②

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 500,000 | 売上 | 500,000 |

①と②の仕訳を合算すると、①借方の現金勘定と②貸方の現金勘定が相殺消去されるので、③の仕訳になります。

例題

設例1

商品50,000円を仕入れ、代金として小切手を振り出した。

【解答・解説】

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 50,000 | 当座預金 | 50,000 |

設例2

商品100,000円を売り上げ、代金として他社振り出しの小切手を受け取った。

【解答・解説】

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 100,000 | 売上 | 100,000 |

設例3

商品100,000円を売り上げ、代金として他社振り出しの小切手を受け取った。当社は受け取った小切手を直ちに当座預金に預け入れた。

【解答・解説】

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 ※1 | 100,000 | 売上 | 100,000 |

※1 他社振出しの小切手を受け取り後、直ちに当座預金に預け入れた場合は、現金勘定ではなく当座預金勘定で処理します。

設例4

商品200,000円を売り上げ、代金として当社振り出しの小切手を受け取った。

【解答・解説】

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 ※1 | 200,000 | 売上 | 200,000 |

※1 当社振出しの小切手を受け取った場合は、現金勘定ではなく当座預金勘定で処理します。

まとめ

| 小切手を渡したとき | 小切手の振り出し | 「当座預金」の減少 |

| 他人振出小切手の譲渡 | 「現金」の減少 | |

| 小切手を受け取ったとき | 自分振出小切手の受取り | 「当座預金」の増加 |

| 他人振出小切手の受取り | 「現金」の増加 | |

| ただちに預け入れた場合は「当座預金」の増加 |

- 小切手を振出したときは、当座預金勘定を減少させる。

- 他社振出しの小切手を渡したときは、現金勘定を減少させる。

- 自分振出しの小切手を受け取ったときは、当座預金勘定を増加させる。

- 他社振出しの小切手を受け取ったときは、現金勘定を増加させる。

- 他社振出しの小切手を直ちに当座預金口座に預け入れたときは、当座預金勘定を増加させる。

\ キャンペーン実施中 /

合格を目指して学習スタート!