ソフトウェアの会計処理は制作目的によって設定されます。

ソフトウェアの制作費は「研究開発目的のソフトウェア」「自社利用目的のソフトウェア」「市場販売目的のソフトウェア」「受注制作目的のソフトウェア」の4つに分類されます。

日商簿記2級では「自社利用のソフトウェア」のみが出題範囲に含まれているので、まずは自社利用のソフトウェアをマスターすることが大切です。

この記事では自社利用目的のソフトウェアの仕訳と表示区分について解説します。

\ キャンペーン実施中 /

合格を目指して学習スタート!

ソフトウェア制作費の分類方法

ソフトウェアとは、コンピューターを機能させるためのプログラムなどのことをいいます。

ソフトウェアの制作費は、制作目的に応じて下記のように分類されます。

| 研究開発目的 | 研究開発費として全て発生時に費用処理する | |

| 研究開発目的以外 | 自社利用目的 | 一定のものは資産計上する |

| 市場販売目的 | 一定のものは資産計上する | |

| 受注制作目的 | 工事契約の会計処理に準じて処理する | |

自社利用目的のソフトウェア

自社利用目的のソフトウェアとは、ソフトウェアを用いて外部にサービスを提供する場合や、社内でソフトウェアを利用することにより効率的な業務遂行を図ることができるソフトウェアのことをいいます。

資産計上の基準と費用の分類

自社利用目的のソフトウェアは、ソフトウェアの利用により将来の収益獲得または費用の削減が確実と認められる場合は無形固定資産(ソフトウェア)に計上し、認められない場合は費用処理します。

ソフトウェアの導入費用に関する処理

| ソフトウェアの購入費用 | ソフトウェア |

| 自社のシステムに合わせるための仕様変更及び設定作業などに係る費用 | ソフトウェア |

| 旧システムに関するデータ移替費用(コンバート) | 販売費及び一般管理費 |

| ソフトウェアの操作に関するトレーニング費用 | 販売費及び一般管理費 |

| パソコンやサーバーの購入費用 | 備品 |

減価償却の方法

| 減価償却方法 | 定額法が一般的 |

| 残存価額 | ゼロ |

| 耐用年数 | 利用可能期間(原則5年以内)

(注)利用可能期間については適宜見直しを行う。 |

| 勘定科目 | ソフトウェア償却 |

| 損益計算書の表示区分 | 販売費及び一般管理費 |

残存利用可能期間(耐用年数)を変更した場合

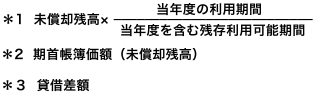

ソフトウェアの利用可能期間の見直しの結果、新たに入手可能となった情報に基づいて残存利用可能期間(耐用年数)を変更した場合には、当事業年度及び当該ソフトウェアの残存利用可能期間にわたる将来の期間の損益で認識し、下記の計算式により当事業年度及び翌事業年度の減価償却額を算定します。

・当事業年度(残存利用可能期間を変更した期)

・翌事業年度

ココに注意

当事業年度(残存利用可能期間を変更した期)は、変更前の残存利用可能期間で計算します。

仕訳パターン

取得時

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア | xxx | 現金預金 | xxx |

決算時

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア償却 | xxx | ソフトウェア | xxx |

ソフトウェアの除却(廃棄)

無形固定資産として計上した自社利用目的のソフトウェアを除却した場合は、除却時の帳簿価額をソフトウェア除却損として処理します。

仕訳パターン

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア償却 | xxx *1 | ソフトウェア | xxx *2 |

| ソフトウェア除却損 | xxx *3 |

問題文で「除却」という文言があったら「ソフトウェア除却損」勘定を使用し、「廃棄」という文言があったら「ソフトウェア廃棄損」勘定を使用します。

どちらの場合でも損益計算書の「特別損失」に計上します。

具体例

設例1

次の各時点における仕訳を示しなさい。

1.x1年度期首に自社利用目的のソフトウェアを購入し、下記のものを小切手で支払った。

なお、当該ソフトウェアの導入により将来の費用削減は確実であると認められる。

<ソフトウェアに関する資料>

①ソフトウェアの取得原価 75,000円

②当社のシステムに合わせるための仕様変更の費用 25,000円

③旧システムからのデータ移替費用 5,000円

④ソフトウェアのトレーニング費用 30,000円

⑤見込利用可能期間 5年

⑥償却方法 定額法

⑦販売費及び一般管理費に関するものは、営業費勘定で処理する。

2.x1年度末になり減価償却を行った。

【解答・解説】

1.取得時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア | 100,000 *1 | 当座 | 135,000 |

| 営業費 | 35,000 *2 |

*1 ソフトウェアの取得原価75,000円+仕様変更の費用25,000円=100,000円

*2 データ移替費用5,000円+トレーニング費用30,000円=35,000円

2.決算整理仕訳

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア償却 | 20,000 *1 | ソフトウェア | 20,000 |

![]()

設例2(利用可能期間の変更)

次の各時点における仕訳を示しなさい。

1.x1年度期首に自社利用目的のソフトウェアを購入し、代金300,000円を小切手で支払った。

なお、当該ソフトウェアの導入により将来の費用削減は確実であると認められる。

見込利用可能期間:5年

償却方法:定額法

2.x1年度期末になり減価償却を行った。

3.x2年度期末において利用可能期間の見直しを行ったところ、X3年度以降の残存利用期間が2年であることが判明した。

4.x3年度期末になり減価償却を行った。

【解答・解説】

1.取得時

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア | 300,000 | 当座 | 300,000 |

2.x1年度の決算整理仕訳

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア償却 | 60,000 *1 | ソフトウェア | 60,000 |

![]()

3.x2年度の決算整理仕訳

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア償却 | 60,000 *1 | ソフトウェア | 60,000 |

利用可能期間を変更した期は、変更前の残存利用可能期間で計算します。

4.x3年度の決算整理仕訳

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア償却 | 90,000 *1 | ソフトウェア | 90,000 |

利用可能期間を変更した翌期以降は、変更後の残存利用可能期間で計算します。

設例3(ソフトウェアの除却)

x3年9月30日に自社利用目的のソフトウェアを除却した。

(会計期間x3年4月1日~x4年3月31日)

<ソフトウェアに関する資料>

①ソフトウェアの帳簿価額 180,000円

②取得日x1年4月1日

③見込利用可能期間 5年

④残存耐用年数 3年

⑤償却方法 定額法

【解答・解説】

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア償却 | 30,000 *1 | ソフトウェア | 180,000 *2 |

| ソフトウェア除却損 | 150,000 *3 |

関連項目

\ キャンペーン実施中 /

合格を目指して学習スタート!