市場販売目的のソフトウェアとは、製品マスターを制作し、これを複写したものを不特定多数のユーザーに対して販売する目的で制作したソフトウェアのことをいいます。

この記事では市場販売目的のソフトウェアの仕訳や制作費の分類について解説します。

\ キャンペーン実施中 /

合格を目指して学習スタート!

ソフトウェア制作費の分類

| 期間 | 費用の種類 | 勘定科目 | 表示区分 |

| ① | 最初に製品化された製品マスター(プロトタイプ)完成までの開発費用 | 研究開発費 | 販売費及び一般管理費 |

| ② | 機能の改良・強化に要した費用 (著しいものを除く) |

ソフトウェア | 無形固定資産 |

| 著しい改良に要した費用 | 研究開発費 | 販売費及び一般管理費 | |

| 機能維持に要した費用 | 営業費 | 販売費及び一般管理費 | |

| ③ | 製品としてのソフトウェアの制作原価 | 製品または仕掛品 | 流動資産 |

資産計上するもの

上記の分類を見てもわかる通り、市場販売目的のソフトウェアの場合は、製品マスター(プロトタイプ)完成後に発生した「機能の改良・強化に要した費用(著しいものを除く)」を無形固定資産に「ソフトウェア」として計上します。

仕訳パターン

①最初に製品化された製品マスター(プロトタイプ)完成までの開発費用

| 借方 | 金額 | 貸方 | 金額 |

| 研究開発費 | xxx | 現金預金 | xxx |

②製品マスター(プロトタイプ)完成後の費用

・機能の改良・強化に要した費用(著しいものを除く)

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア | xxx | 現金預金 | xxx |

・著しい改良に要した費用

| 借方 | 金額 | 貸方 | 金額 |

| 研究開発費 | xxx | 現金預金 | xxx |

・機能維持に要した費用

| 借方 | 金額 | 貸方 | 金額 |

| 営業費 | xxx | 現金預金 | xxx |

③製品としてのソフトウェアの制作原価

| 借方 | 金額 | 貸方 | 金額 |

| 製品(または仕掛品) | xxx | 現金預金 | xxx |

市場販売目的のソフトウェアの減価償却

市場販売目的のソフトウェアの減価償却額は、以下の(イ)と(ロ)のいずれか大きい額となり、償却額は売上原価に計上します。

なお、最終年度は期首未償却残高を全額償却します。

(イ)見込販売数量(又は見込販売収益)による償却額

(ロ)見込有効期間(原則3年)による償却額

減価償却額=ソフトウェアの未償却残高÷残存有効期間

(ハ) (イ)と(ロ)のいずれか大きい額を計上

仕訳パターン

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | xxx | ソフトウェア | xxx |

市場販売目的のソフトウェアの減価償却費は「売上原価」に計上します。自社利用目的のソフトウェアとの違いに注意してください。

関連【簿記】研究開発目的のソフトウェアの仕訳と表示区分【資産計上するものは?】

見込販売数量または見込販売収益の変更をした場合

販売開始後の見込販売数量・見込販売収益は毎期見直しをする必要があります。

見直しの結果、見込販売数量または見込販売収益の変更が必要になった場合には、変更後の見込販売数量または見込販売収益に基づいて減価償却費を算定します。

x1年度末において見込みを変更した場合は、x2年度から変更後の見込みに基づいて減価償却費を算定します。

x1年度は変更前の見込みに基づいて減価償却費を算定します。

見直しの結果、将来の見込販売収益が未償却残高を下回った場合は、その差額を費用または損失として計上する必要があります。

具体例

設例1

x1年度に市場販売目的のソフトウェアを制作した。

次の資料に基づいて仕訳を示しなさい。

<資料>

①最初に製品化された製品マスター(プロトタイプ)完成までの開発費用 100,000円

②機能の改良・強化に要した費用 30,000円

③著しい改良に要した費用 20,000円

④機能維持に要した費用 10,000円

⑤製品としてのソフトウェアの制作原価 (100個、単価5,000円)

なお、すべて現金で支払っている。

【解答・解説】

| 借方 | 金額 | 貸方 | 金額 |

| ソフトウェア | 30,000 *1 | 現金 | 660,000 *5 |

| 研究開発費 | 120,000 *2 | ||

| 営業費 | 10,000 *3 | ||

| 製品 | 500,000 *4 |

*1 機能の改良・強化に要した費用30,000円

*2 最初に製品化された製品マスター(プロトタイプ)完成までの開発費用100,000円+著しい改良に要した費用20,000円=120,000円

*3 機能維持に要した費用10,000円

*4 製品としてのソフトウェアの制作原価100個×単価5,000円=500,000円

*5 合計

設例2

次の資料により(1)各年度における見込販売数量に基づく仕訳及び(2)各年度における見込販売収益に基づく仕訳を示しなさい。

<資料>

1.無形固定資産として計上されたソフトウェアの制作費の総額 300,000円

2.当該ソフトウェアの見込有効期間 3年

3.販売開始時における見込販売数量及び総見込販売収益は下記のとおりである。

| 各年度の見込販売数量 | 各年度の見込販売単価 | 各年度の見込販売収益 | |

| x1年度 | 1,200個 | 350円 | 420,000円 |

| x2年度 | 800個 | 300円 | 240,000円 |

| x3年度 | 1,000個 | 200円 | 200,000円 |

| 合計 | 3,000個 | 860,000円 |

4.販売開始時における見込みどおりに各年度の販売数量、販売収益が計上された。なお、見込有効期間にも変更はなかった。

5.円未満の端数が生ずる場合には、切り捨てるものとする。

【解答・解説】

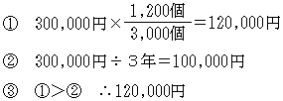

(1)見込販売数量に基づく方法

1.x1年度決算整理

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 120,000 | ソフトウェア | 120,000 |

2.x2年度決算整理

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 90,000 | ソフトウェア | 90,000 |

3.x3年度決算整理

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 90,000 *1 | ソフトウェア | 90,000 |

*1 期首未償却残高

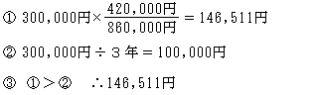

(2)各年度における見込販売収益に基づく方法

1.x1年度決算整理

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 146,511 | ソフトウェア | 146,511 |

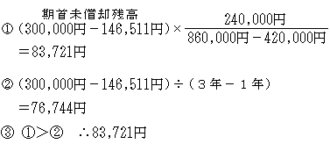

2.x2年度決算整理

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 83,721 | ソフトウェア | 83,721 |

3.x3年度決算整理

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 69,798 *1 | ソフトウェア | 69,798 |

*1 期首未償却残高

関連項目

\ キャンペーン実施中 /

合格を目指して学習スタート!