パートタイムで働く主婦「年収103万円の壁と年収130万円の壁ってなんだろう。結局どっちが得をするのかな。働く時間が増えて世帯収入が減るのは絶対に嫌だな。」

このような疑問にお答えします。

結論からお伝えすると、「年収103万円の壁」より「年収130万円の壁」まで年収を増やした方が得になるケースが多いです。

この記事では、扶養内で働く主婦は「年収103万円の壁」と「年収130万円の壁」について解説します。

\ キャンペーン実施中 /

合格を目指して学習スタート!

年収103万円の壁とは

年収103万円の壁とは、年収(給与収入)が103万円を超えると所得税が発生することを意味します。

所得税は給与収入から「給与所得控除(65万円)」と「基礎控除(38万円)」を差し引いた「課税所得金額」に基づいて計算されます。

年収103円だった場合、103万円(給与収入)-65万円(給与所得控除)-38万円(基礎控除)=0円となり、課税所得金額はゼロになるので、所得税は発生しません。

・年収103万円を超えると所得税が発生する。

・配偶者控除が適用されなくなる。

年収が100万円(お住まいの地域によっては93万円)を超えた場合は住民税がかかります。

年収130万円の壁とは

年収130万円の壁とは、年収(給与収入)が130万円以上になると扶養の範囲外となり、国民年金や国民健康保険に加入する必要があることを意味します。

年収が103万円を超えた場合、所得税がかかります。

所得税は課税所得金額に基づいて計算されます。

・年収130万円以上になると扶養の範囲外になる。

・国民年金や国民健康保険に加入する必要がある。

具体例:年収120万円だった場合

120万円-(65万円+38万円)=17万円(課税所得金額)

納付する所得税は、この17万円に所得税率を乗じた額となります。

年収120万円の場合、課税所得金額は17万円なので税率5%になります。

17万円×5%=8,500円(納める所得税)

したがって、年収120万円の方は8,500円の所得税がかかることになります。

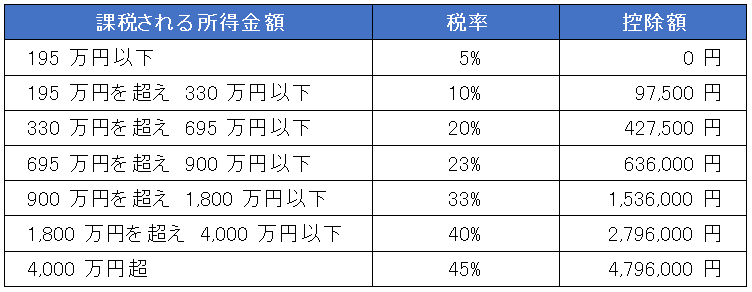

・所得税率

出典:国税庁ホームページ

出典:国税庁ホームページ

ポイント

「103万円の壁」には通勤手当や交通費は含まれませんが、「130万円の壁」には含まれます。

したがって、通勤手当や交通費も含めて130万円を超えないように注意してください。

一ヶ月の交通費が8,000円の場合、8,000円×12ヵ月=96,000円なので年収を120万4千円未満に抑える必要があります。

「配偶者控除」と「配偶者特別控除」の違い

配偶者控除

配偶者の年収が103万円以下の場合に納税者が負担する税金を軽減する制度で、最大で年間38万円の控除が受けられます。

納税者の年収が1,120万円を超えると控除額が徐々に減り、1,220万円を超えると控除されません。

配偶者特別控除

配偶者の年収が103万円を超えて配偶者控除が適用されない場合でも、年収201万円までは税金が軽減される制度で、 配偶者控除と同様、最大38万円の控除が受けられます。

配偶者と納税者の年収によって控除額が徐々に減り、配偶者の年収が201万円を超える場合や納税者の年収が1,220万円を超えると控除されません。

配偶者の年収が103万円までは配偶者控除の対象となり、103万円を超えると配偶者特別控除の対象となります。

年収201万円を超えると控除を受けることはできません。

まとめ

パートタイムで働き、年収103万円以下に抑える主な理由は「税金を払いたくない」「夫の扶養に入るため」などです。

たしかに103万円を超えると所得税が発生し、「配偶者控除」が受けられなくなります。

しかし、103万円を超えても「配偶者特別控除」を受ければ、所得税を払ったとしても得になるケースが多いです。

したがって、扶養内で働く主婦で旦那さんが高収入の場合以外は、配偶者特別控除の適用を受けることができる「年収130万円の壁」の方が世帯収入が増えるので得だと言えます。

\ キャンペーン実施中 /

合格を目指して学習スタート!