この記事では、簿記の基礎について説明します。

まずは、簿記で使用する用語を覚えることが大切です。

\ キャンペーン実施中 /

合格を目指して学習スタート!

仕訳と勘定科目

仕訳

仕訳とは、帳簿に記入するときの手段です。

仕訳をすることによって、会社の活動や取引を記録することができます。

勘定科目

勘定科目とは、仕訳で使用される分類項目です。

具体的には、手持ちのお金は「現金」という勘定科目を使用し、銀行に預けたお金は「当座預金」や「普通預金」という勘定科目を使用します。

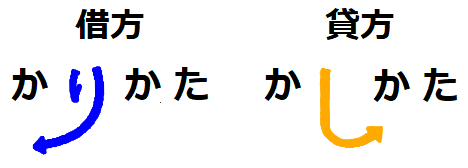

借方と貸方

簿記では左側を「借方」といい、右側を「貸方」といいます。

「借」や「貸」と書いているので、何かを借りたり貸したりしたと思うかもしれませんが、そのような意味はありません。

大昔は意味がありましたが、現在は「左側を借方」「右側を貸方」と呼ぶ以外に意味はありませんので、深追いせずにそのまま覚えてください。

覚え方のコツ

「借方(かりかた)」の「り」が左に伸びているから左側。

「貸方(かしかた)」の「し」が右に伸びているから右側。

「貸方(かしかた)」の「し」が右に伸びているから右側。

仕訳は勘定科目と金額をそれぞれ借方と貸方に記入することで成立します。

このとき、借方と貸方の金額を一致させなければならない点に注意してください。

具体例

簿記では資産が増加したら借方に記入し、資産が減少したら貸方に記入します。

<例題>

現金10,000円を普通預金口座へ預け入れたときの仕訳を示しなさい。

【解答・解説】

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 10,000 | 現金 | 10,000 |

普通預金口座の残高が増加したので、借方に「普通預金10,000円」と記入をします。

その一方で、手元の現金が減ったので、貸方に「現金10,000円」と記入します。

上記の仕訳により、普通預金が10,000円増えて、現金が10,000円減ったことがわかります。

まとめ

- 仕訳をすることによって、会社の活動や取引を記録することができる。

- 勘定科目とは、仕訳で使用される分類項目のこと。

- 簿記では左側を「借方」といい、右側を「貸方」という。

- 借方と貸方の金額を一致させなければならない。

\ キャンペーン実施中 /

合格を目指して学習スタート!