契約における重要な金融要素とは、契約の当事者が明示的又は目次的に合意した支払時期により、財又はサービスの顧客の移転に係る信用供与についての重要な便益が顧客又は企業に提供されることをいいます。

具体的には、割賦販売の金利相当部分が、契約における重要な金融要素に該当します。

この記事では、割賦販売(契約における重要な金融要素)について解説します。

![]()

\ キャンペーン実施中 /

合格を目指して学習スタート!

原則処理

改正前の割賦販売は、割賦基準(回収基準、回収期限到来基準)も収益認識基準として認められていましたが、改正後は廃止され、販売基準で処理することになりました。

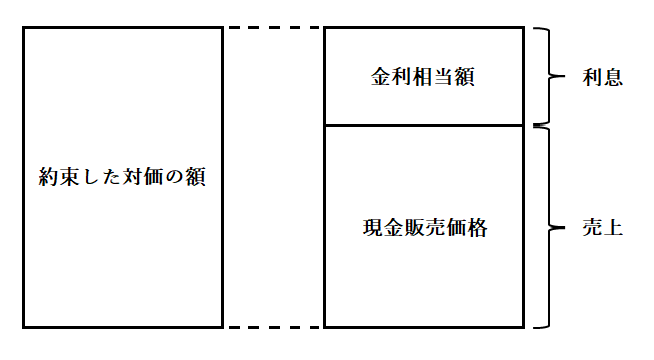

割賦販売は通常の販売と異なり、支払期間が長くなるため、割賦代金に金利相当分(金融要素)が含まれます。

この金利相当分が「契約における重要な金融要素」である場合には、売上は現金販売価格で計上し、金利相当分は受取利息で処理します。

なお、簿記検定では、割賦代金に含まれる金利相当分は、契約における重要な金融要素に該当するものとして処理します。

定額法

例題1:販売時

割賦販売により商品50,000円(現金販売価格は40,000円)で売り上げた。なお、商品代金は25回(25ヶ月)の分割払いにより受け取る。また、利息相当額は定額法により処理する。

| 借方 | 金額 | 貸方 | 金額 |

| 割賦売掛金 | 40,000 | 売上 | 40,000 ※1 |

※1 現金販売価格

(注)売上勘定ではなく割賦売上勘定で処理することもあります。

例題2:割賦代金回収時

例題1で販売した割賦販売の支払期日になり、代金2,000円を現金で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 2,000 | 割賦売掛金 | 1,600 ※1 |

| 受取利息 | 400 ※2 |

※1 現金販売価格40,000円÷25回=1,600円

※2 利息相当額(50,000円-40,000円)÷25回=400円

利息法

例題3:販売時

割賦販売により現金販売価格40,000円の商品を売り上げた。なお、商品代金は年3%、12回(12ヶ月)の均等分割とし、毎月末日に3,585円を受け取る契約である。また、利息相当額は利息法により処理し、端数が生じた場合は円未満を四捨五入する。

| 借方 | 金額 | 貸方 | 金額 |

| 割賦売掛金 | 40,000 | 売上 | 40,000 ※1 |

※1 現金販売価格

例題4:割賦代金回収時

例題3で販売した割賦販売の支払期日になり、代金3,585円を現金で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 3,585 | 割賦売掛金 | 3,485 ※2 |

| 受取利息 | 100 ※1 |

※1 40,000円×3%×1月/12月=100円

※2 差額

例外処理

割賦期間(分割払いの期間)が1年以内と見込まれる場合には、金利の調整をしないことが認められています。この場合は、割賦販売価格(総額)を売上に計上します。

例題5:販売時

割賦販売により商品50,000円(現金販売価格は40,000円)で売り上げた。なお、商品代金は5回(5ヶ月)の分割払いにより受け取る。なお、割賦期間が1年未満であるため、契約における重要な金融要素は考慮しないものとする。

| 借方 | 金額 | 貸方 | 金額 |

| 割賦売掛金 | 50,000 | 売上 | 50,000 |

例外処理の場合、現金販売価格40,000円ではなく割賦販売価格50,000円で売上に計上します。

(注)割賦売掛金ではなく、売掛金勘定で処理することもあります。

例題6:割賦代金回収時

例題5で販売した割賦販売の支払期日になり、代金2,000円を現金で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 10,000 | 割賦売掛金 | 10,000 |

例外処理の場合、受取利息は発生しません。

具体例

問1~問3の仕訳を示しなさい。

問1

x1年5月1日、当社は、割賦販売により現金販売価格100,000円の商品を売り上げた。なお、商品代金は年6%、12回(12ヶ月)の均等分割とし、毎月末日に8,607円を受け取る契約である。金利相当額は契約における重要な金融要素であり、利息法により処理する。なお、端数が生じた場合は円未満を四捨五入する。

問2

x1年5月31日、問1で販売した割賦販売の支払期日になり、代金8,607円を現金で受け取った。

問3

x1年6月30日、問1で販売した割賦販売の支払期日になり、代金8,607円を現金で受け取った。

【解答・解説】

問1

| 借方 | 金額 | 貸方 | 金額 |

| 割賦売掛金 | 100,000 | 売上 | 100,000 |

※1 現金販売価格

問2

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 8,607 | 割賦売掛金 | 8,357 ※2 |

| 受取利息 | 250 ※1 |

※1 100,000円×3%×1月/12月=100円

※2 差額

問3

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 8,607 | 割賦売掛金 | 8,507 |

| 受取利息 | 100 |

※1 (100,000円-8,357円)×3%×1月/12月=100円

※2 差額

まとめ

- 割賦販売の金利相当部分は、契約における重要な金融要素に該当する。

- 改正前の割賦販売にあった割賦基準(回収基準、回収期限到来基準)は廃止された。

- 原則処理では、売上を現金販売価格で計上し、金利相当分を受取利息で処理する。

- 例外処理では、売上を割賦販売価格で計上し、受取利息は発生しない。

関連【簿記】収益認識基準による売上諸掛の自社負担と先方負担の仕訳について解説

\ キャンペーン実施中 /

合格を目指して学習スタート!