割賦販売とは、商品の代金を複数回に分割する販売方式です。つまり、収益を代金回収日に認識する方法です。

この割賦販売の会計処理は、収益認識基準の適用により大幅に変更されました。

今回は割賦販売の会計処理について説明します。

![]()

\ キャンペーン実施中 /

合格を目指して学習スタート!

改正前の会計処理

収益は通常、商品の引き渡し時に認識されますが、割賦基準の場合は商品の引渡し時以外のタイミングで収益を認識します。

| 収益の認識基準 | 記帳方法 | |

| 原則 | 販売基準 | 引き渡し時 |

| 割賦基準(例外) | 回収基準 | 修正販売基準法 |

| 対象勘定法 | ||

| 回収期限到来基準 | 修正販売基準法 | |

| 対象勘定法 |

原則は販売基準で収益を認識して記帳する方法です。

割賦基準(回収基準・回収期限到来基準)は例外的な収益認識です。

この割賦基準は平成30年度の税制改正によって廃止されました。

つまり、回収基準や回収期限到来基準で会計処理をすることはできなくなりました。

修正販売基準法の仕訳パターン

1.販売時

| 借方 | 金額 | 貸方 | 金額 |

| 割賦売掛金 | xxx | 割賦売上 | xxx |

2.代金回収時

| 借方 | 金額 | 貸方 | 金額 |

| 当座 | xxx | 割賦売掛金 | xxx |

3.決算時

| 借方 | 金額 | 貸方 | 金額 |

| 繰延売上利益 | xxx | 繰延売上利益戻入 | xxx |

| 繰延売上利益控除 | xxx | 繰延売上利益 | xxx |

対象勘定法の仕訳パターン

1.販売時

| 借方 | 金額 | 貸方 | 金額 |

| 割賦未収金 | xxx | 割賦仮売上 | xxx |

2.代金回収時

| 借方 | 金額 | 貸方 | 金額 |

| 当座 | xxx | 割賦売上 | xxx |

| 割賦仮売上 | xxx | 割賦未収金 | xxx |

3.決算時

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | xxx | 繰越割賦商品 | xxx |

| 繰越割賦商品 | xxx | 仕入 | xxx |

改正後の会計処理

改正後の割賦販売では、回収基準や回収期限到来基準で会計処理をすることができなくなりました。

収益認識基準適用下における割賦販売は、「契約における重要な金融要素」に基づいて会計処理をします。

改正後の割賦販売のポイントは次のとおりです。

2.金利部分を控除した現金販売価格で売上の認識をする。

3.金利部分は利息収益とする。

もっと詳しく

割賦期間(分割払いの期間)が1年以内の場合は、金利の調整をしないことが認められています。

この場合は割賦販売価格(総額)で収益が認識されます。

改正後の仕訳パターン

1.販売時

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | xxx | 売上 | xxx *1 |

*1 現金販売価格

2.代金回収時

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | xxx | 売掛金 | xxx *1 |

| 受取利息 | xxx *2 |

*1 現金販売価格の対応分

*2 利息相当額

具体例

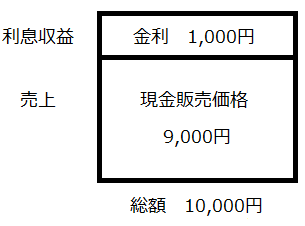

①A商品を代金10,000円(現金販売価格は9,000円)で割賦販売(5回の分割払い)をした。

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 9,000 | 売上 | 9,000 *1 |

*1 現金販売価格

利息相当額は10,000円-9,000円=1,000円です。

②1回目の支払期日になり、代金2,000円(利息相当額200円)を現金で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 2,000 | 売掛金 | 1,800 *1 |

| 受取利息 | 200 *2 |

*1 現金販売価格の対応分 2,000円-200円=1,800円

*2 利息相当額200円

まとめ

改正後の割賦販売のポイント

2.金利部分を控除した現金販売価格で売上の認識をする。

3.金利部分は利息収益とする。

従来の割賦販売は会計処理が複雑でしたが、改正後は会計処理がシンプルになりました。

試験で割賦販売の問題が出たら得点源にしてください。

\ キャンペーン実施中 /

合格を目指して学習スタート!