原価率は、「事前原価率」と「事後原価率」があります。

簿記検定などでは、指示がない場合、原価率は「事前原価率」のことを意味します。

この記事では「事前原価率」と「事後原価率」の求め方と違いついて解説します。

\ キャンペーン実施中 /

合格を目指して学習スタート!

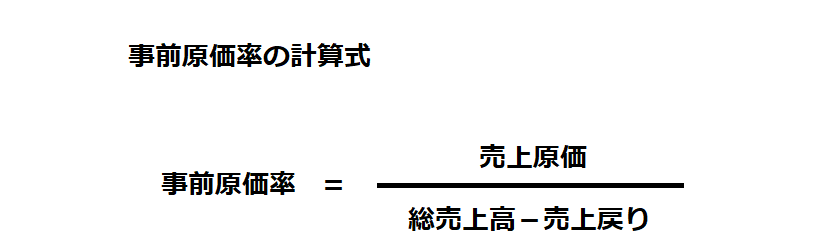

事前原価率の求め方

事前原価率とは、仕入れた商品に対して売価を決定した時点で算定された「当初の原価率」のことをいいます。

事前原価率は、「総売上高」から「売上戻り」を差し引いたものを分母、「売上原価」を分子にして算出します。

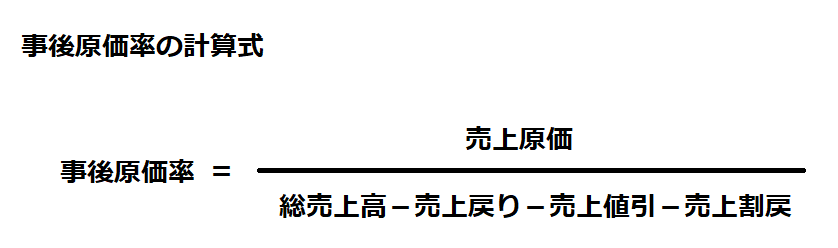

事後原価率の求め方

事後原価率とは、売上値引・売上割戻しを差し引いた後の売上高に基づく「最終の原価率」のことをいいます。

事後原価率は、「総売上高」から「売上戻り」「売上値引」「売上割戻し」を差し引いたものを分母、「売上原価」を分子にして算出します。

事前原価率と事後原価率の違い

事前原価率と事後原価率の違いは、総売上高から「売上値引」「売上割戻」を控除するかしないかです。

- 事前原価率は、総売上高から「売上値引」「売上割戻」を控除しない。

- 事後原価率は、総売上高から「売上値引」「売上割戻」を控除する。

なお、仕入に関する「返品」「値引」「割戻し」は、事前原価率と事後原価率で処理に違いはありません。

事前原価率

| 売上 | 仕入 | |

| 返品 | 控除する | 控除する |

| 値引・割戻し | 控除しない | 控除する |

事後原価率

| 売上 | 仕入 | |

| 返品 | 控除する | 控除する |

| 値引・割戻し | 控除する | 控除する |

人気ひろゆき氏「無職、職歴なしでも簿記の資格を持っているだけで就職できる」について、日商簿記1級取得者の感想

\ キャンペーン実施中 /

合格を目指して学習スタート!