社債とは、会社が経営資金を調達するために発行する債券です。社債を発行した際は、発行による収入額(払込金額)をもって社債勘定を計上します。

社債を発行したときに生じた手数料や広告宣伝費などは「社債発行費」勘定で処理します。

今回は社債の発行時から満期償還時までの一連の流れを定額法と利息法を比較して、わかりやすく説明します。

人気【最新版】経理職の平均年収は低い?【年齢別・男女別・資格別・企業別】

\ キャンペーン実施中 /

合格を目指して学習スタート!

社債の発行形態

社債の発行形態は次の3つに区分されます。

割引発行:額面金額>発行価額

打部発行:額面金額<発行価額

平価発行:額面金額=発行価額

なお、社債の額面金額は、通常1口あたり100円です。

発行時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 現金預金 | xxx | 社債 | xxx *1 |

*1 払込金額(1口あたりの払込金額×発行口数)

発行時に払込金額を社債勘定に計上します。

利払日の処理

定額法

| 借方 | 金額 | 貸方 | 金額 |

| 社債利息 | xxx | 現金預金 | xxx *1 |

![]()

定額法では利払日にクーポン利息の支払いのみが行われます。利息法とは違い、決算整理で償却原価法を適用するので注意してください。

利息法

| 借方 | 金額 | 貸方 | 金額 |

| 社債利息 | xxx *2 | 現金預金 | xxx *1 |

| 社債 | xxx *3 |

利息法では利払日にクーポン利息の支払いと社債の償却原価の計上が行われます。

決算整理(決算日)の処理

定額法

【割引発行の場合】

| 借方 | 金額 | 貸方 | 金額 |

| 社債利息 | xxx | 社債 | xxx *1 |

定額法では決算整理で償却原価法を適用します。

【打部発行の場合】

| 借方 | 金額 | 貸方 | 金額 |

| 社債 | xxx *1 | 社債利息 | xxx |

![]()

打部発行と割引発行では仕訳が逆になる点がポイントです。

【平価発行の場合】

| 処理なし |

平価発行は額面総額と発行総額が同じ金額なので、償還原価の仕訳は不要です。

利息法

| 処理なし |

利息法では利払日に償却原価法を適用しているので、決算整理仕訳は不要です。

満期償還時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 社債 | xxx *1 | 現金預金 | xxx |

*1 額面金額

償却原価法の適用時期

定額法では決算日(決算整理)に償却原価法を適用します。

利息法では利払日に償却原価法を適用します。

もう一度、上記の一連の流れの仕訳を確認してみてください。

満期償還とは、満期日(償還日)に額面金額でまとめて償還する方法です。満期日に償還する場合には発行価額ではなく額面金額で償還されるので注意してください。

具体例1:償却原価法(定額法)

A株式会社は、x5年10月1日に額面総額1,000,000円の社債を発行し、払込みの全額を当座預金とした。

次の資料の基づき、1.発行日、2.利払日、3.決算日における仕訳を示しなさい。なお、発行価額と額面金額との差額はすべて金利の調整として認められるものであり、償却原価法(定額法)を適用する。

(会計期間:4月1日~3月31日)

(資料1)

額面金額@100円 発行価額@95円 発行口数10,000口

償還期間5年 利払日:毎年3月・9月の各末日

利率年2%、実行利子率5%

【解答・解説】

1.発行日 10月1日

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 950,000 | 社債 | 950,000 *1 |

*1 @95円×10,000口=950,000円

2.利払日 3月31日

| 借方 | 金額 | 貸方 | 金額 |

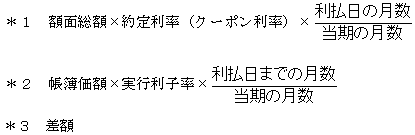

| 社債利息 | 10,000 *1 | 当座預金 | 10,000 |

![]()

3.決算日(決算整理) 3月31日

| 借方 | 金額 | 貸方 | 金額 |

| 社債利息 | 5,000 *1 | 社債 | 5,000 |

定額法では実行利子率は使用しません。約定利率(クーポン利率)のみ使用するので不要な資料に注意してください。

具体例2:償却原価法(利息法)

A株式会社は、x5年10月1日に額面総額1,000,000円の社債を発行し、払込みの全額を当座預金とした。

次の資料の基づき、1.発行日、2.利払日、3.決算日における仕訳を示しなさい。なお、発行価額と額面金額との差額はすべて金利の調整として認められるものであり、償却原価法(利息法)を適用する。

(会計期間:4月1日~3月31日)

(資料1)

額面金額@100円 発行価額@95円 発行口数10,000口

償還期間5年 利払日:毎年3月・9月の各末日

利率年2%、実行利子率5%

【解答・解説】

1.発行日 10月1日

| 借方 | 金額 | 貸方 | 金額 |

| 当座預金 | 950,000 | 社債 | 950,000 *1 |

*1@95円×10,000口=950,000円

2.利払日 3月31日

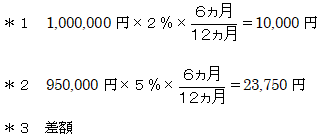

| 借方 | 金額 | 貸方 | 金額 |

| 社債利息 | 23,750 *2 | 当座預金 | 10,000 *1 |

| 社債 | 13,750 *3 |

利息法の場合、帳簿価額に実行利子率を乗じて社債利息を算定します。その後、額面総額に約定利率(クーポン利率)を乗じてクーポン利息の支払い額を算定します。

3.決算日(決算整理) 3月31日

| 仕訳なし |

まとめ

- 定額法と利息法とでは償却原価法の適用時期が異なる。

- 定額法は決算日(決算整理)に償却原価法を適用する。

- 利息法は利払日に償却原価法を適用する。

- 定額法では実行利子率を使用しないが、利息法では使用する。

- 約定利率(クーポン利率)は定額法、利息法のどちらも使用する。

定額法は約定利率のみを使うため比較的にわかりやすい論点ですが、利息法は約定利率と実行利子率の両方を使うため難しい論点だと感じる受験生が多くいます。

利息法を理解するためには、約定利率と実行利子率の使い分けを完璧に覚えることが大切です。

簿記検定では割引発行の問題がよく出題されるので、まずは割引発行の処理をマスターしてください。

\ キャンペーン実施中 /

合格を目指して学習スタート!