ポイント制度とは、企業が販売促進として商品を購入した顧客に、値引きが受けられるポイントを付与する制度です。

企業が顧客に付与するポイントには、自社が運営するポイントと他社が運営するポイントの2種類があります。

ポイント制度の対象となる具体例

いわゆるポイントカードを導入している企業が対象となります。具体的には、楽天ポイント、amazonポイント、Tポイントなどです。大企業に限らず、近所のカフェや美容院のスタンプカードも対象となります。

なお、従来のポイント引当金による会計処理は廃止されました。

この記事では、自社が運営するポイントの会計処理について解説します。

![]()

\ キャンペーン実施中 /

合格を目指して学習スタート!

自社ポイントとは

自社ポイントとは、顧客に付与されたポイントが将来自社で使用することができるポイントのことをいいます。

自社ポイントは別個の履行義務として識別し、「契約負債」に計上します。

| 勘定科目 | 貸借対照表の表示区分 |

| 契約負債 | 流動負債または固定資産負債 |

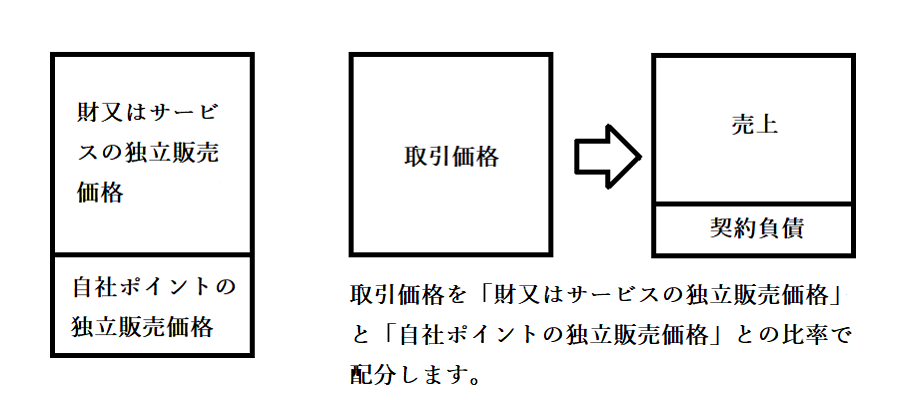

取引価格の配分方法

取引価格を履行義務に配分する方法は、「財又はサービスの独立販売価格」と「自社ポイントの独立販売価格」との比率で行います。

自社ポイントの独立販売価格は、ポイントが使用される可能性を考慮して見積もる必要があります。

独立販売価格とは、財又はサービスを独立して企業が顧客に販売する場合の価格をいいます(収益認識に関する会計基準第9項)。

商品販売時(自社ポイントの付与)

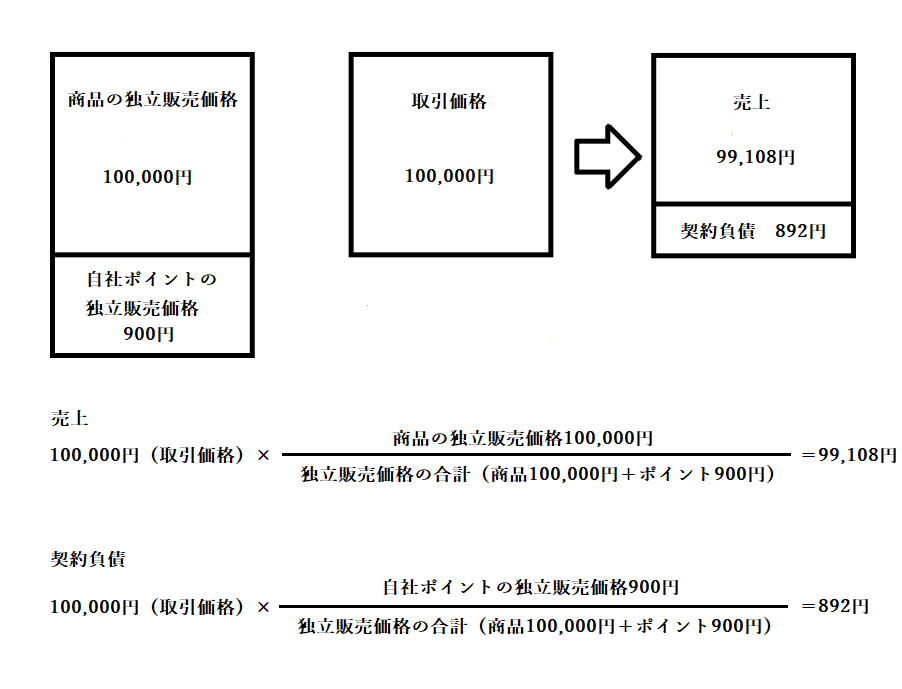

x1年4月1日、当社は商品100,000円を現金で販売した。なお、当社は販売価格に対して1%の自社ポイントを付与している。顧客は1ポイントにつき当社の商品1円と交換できる。過去の実績から付与したポイントの使用率は90%と見積もっている。なお、端数が生じた場合は円未満を四捨五入する。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 100,000 | 売上 | 99,108 ※3 |

| 契約負債 | 892 ※4 |

※1 ポイントの独立販売価格(使用されると見積もったポイント) 100,000円×1%×90%=900円

※2 独立販売価格の合計 商品100,000円+900円=100,900円

※3 売上 100,000円×100,000円/100,900円=99,108円(四捨五入)

※4 契約負債 100,000円×900円/100,900円=892円(四捨五入)

ポイント使用時

x1年4月10日、商品300円を販売し、4月1日に付与したポイントが使用された。なお、端数が生じた場合は円未満を四捨五入する。

| 借方 | 金額 | 貸方 | 金額 |

| 契約負債 | 297 ※1 | 売上 | 297 |

※1 契約負債892円×300ポイント/900ポイント=297円(四捨五入)

商品の販売時に計上された契約負債は、顧客の自社ポイントの使用に応じて契約負債から売上に振り替えます。商品300円を販売しても、売上300円にならない点に注意してください。

※1の契約負債892円は、4月1日の商品の販売時に計上された契約負債です。300ポイント/900ポイントは、使用されると見積もった900ポイントのうち、300ポイントが使用されたことを意味します。

商品販売時(自社ポイントの使用と付与)

x1年4月25日、当社は商品100,000円を販売し、4月1日に付与した500ポイントが使用され、残額は現金で支払われた。なお、当社は販売価格に対して1%の自社ポイントを付与している。顧客は1ポイントにつき当社の商品1円と交換できる。過去の実績から付与したポイントの使用率は90%と見積もっている。

なお、端数が生じた場合は円未満を四捨五入する。

① 商品の販売

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 99,500 | 売上 | 98,612 ※3 |

| 契約負債 | 888 ※4 |

※1 ポイントの独立販売価格(使用されると見積もったポイント) (100,000円-500ポイント×1%)×90%=896円(四捨五入)

商品100,000円から500ポイントを控除したうえで、新たなポイント1%分を付与します。

※2 独立販売価格の合計 99,500円+896円=100,396円

※3 売上 99,500円×99,500円/100,396円=98,612円(四捨五入)

※4 契約負債 99,500円×896円/100,396円=888円(四捨五入)

② 自社ポイントの使用

| 借方 | 金額 | 貸方 | 金額 |

| 契約負債 | 496 ※1 | 売上 | 496 |

※1 契約負債892円×500/900ポイント=496円(四捨五入)

ポイント失効時

x2年4月1日、使用されると見積もったポイントのうち、50ポイントが失効した。

| 借方 | 金額 | 貸方 | 金額 |

| 契約負債 | 50 | 売上 | 50 |

商品の販売時に計上された契約負債は、顧客の自社ポイントの失効に応じて契約負債から売上に振り替えます。

消費税等の取扱い

消費税等は販売価額に消費税率を掛けて算定します。

販売価額10,000×10%=1,000円(仮受消費税等)

消費税法上は、資産の譲渡等の対価として受け取った金額に消費税率を掛けて算定します。

売上ではなく販売価額に対して消費税率を掛ける点に注意してください。

具体例

下記の資料に基づいて、問1、問2の仕訳を示しなさい。

<資料>

当社は販売価格に対して1%の自社ポイントを付与している。顧客は1ポイントにつき当社の商品1円と交換できる。過去の実績からポイントの消化率を90%と見込んでいる。

なお、端数が生じた場合は円未満を四捨五入する。

問1

x3年7月15日、当社は商品50,000円を現金で販売し、販売価格に対して1%の自社ポイントを付与した。

【解答・解説】

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 50,000 | 売上 | 49,554 ※3 |

| 契約負債 | 446 ※4 |

※1 ポイントの独立販売価格(使用されると見積もったポイント) 50,000円×1%×90%=450円

※2 独立販売価格の合計 商品50,000円+450円=50,450円

※3 売上 50,000円×50,000円/50,450円=49,554円(四捨五入)

※4 契約負債 50,000円×450円/50,450円=446円(四捨五入)

問2

x3年7月30日、当社は商品400円を販売し、問1で付与したポイントで決済された。

【解答・解説】

| 借方 | 金額 | 貸方 | 金額 |

| 契約負債 | 396 ※1 | 売上 | 396 |

※1 契約負債446円×400/450ポイント=396円(四捨五入)

商品400円を販売しても、売上400円にならない点に注意してください。

まとめ

- ポイント制度には「自社ポイント」と「他社ポイント」がある。

- 自社ポイントは別個の履行義務として識別し、「契約負債」に計上する。

- 取引価格を履行義務に配分する方法は、「財又はサービスの独立販売価格」と「自社ポイントの独立販売価格」との比率で行う。

- 自社ポイントの独立販売価格は、ポイントが使用される可能性を考慮して見積もる必要がある。

関連【簿記】他社が運営するポイントの仕訳、会計処理について解説

\ キャンペーン実施中 /

合格を目指して学習スタート!