簿記を学び始めると、多くの人が最初につまずくのが「経営成績」という言葉です。

日常生活ではあまり使わない表現ですが、企業の“儲ける力”を理解するうえで欠かせない重要な概念です。

経営成績を正しく理解できるようになると、

- 企業がどれだけ利益を生み出しているのか

- その利益が一時的なものか、継続性のあるものか

- どの分野が強みで、どこに課題があるのか

といった「企業の本当の実力」を読み取れるようになります。

この記事では、経営成績の意味、財政状態との違い、そして損益計算書との関係について、図解を交えながら初心者にもわかりやすく解説します。

\ キャンペーン実施中 /

合格を目指して学習スタート!

経営成績とは?

経営成績とは、簡単に言えば「企業がどれだけ効率的に利益を生み出したか」を示す指標です。

利益の額だけでなく、その利益が継続性のあるものか、あるいは一時的なものかといった“質”も重要な評価ポイントとなります。

利益は「収益-費用」で求められますが、背景となる収益構造まで踏まえて判断することが大切です。

経営成績と財政状態の違い

経営成績が 利益を生み出す力 を示すのに対し、財政状態は 企業の資金の集め方や使い方 を示します。

簡単にまとめると

- 経営成績:どれだけ利益を上げたか、利益の質はどうか

- 財政状態:資産・負債・資本の状況、資金繰りの健全性

両者をセットで理解することで、企業の経営の全体像が把握できます。

より詳しく知りたい方は、以下の記事も参考にしてみてください。

参考財政状態とは?初心者でもわかる貸借対照表の見方と会計の基本を解説

損益計算書で経営成績をチェックする

簿記の大きな目的のひとつが、企業がどれだけ効率的に利益を生み出しているか(=経営成績)を明確にすることです。

この経営成績は、収益と費用を整理することで把握できますが、その結果をわかりやすくまとめたものが 損益計算書(P/L:Profit and Loss statement)です。

損益計算書の仕組みと書き方|勘定式と報告式の違い

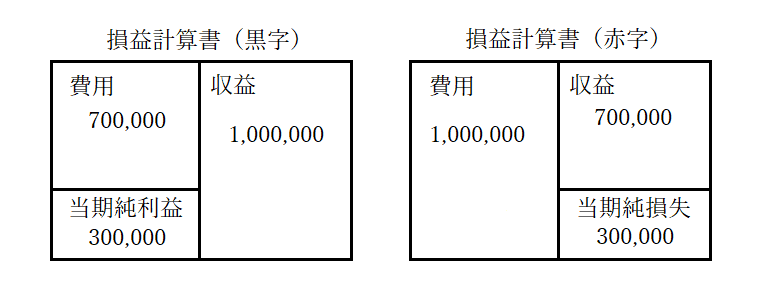

損益計算書は、基本的に左側に費用、右側に収益を記入して整理します。

貸借対照表のように左右が必ず一致するわけではありません。

右側(収益)が大きければ黒字、左側(費用)が大きければ赤字となり、両者の差額が当期純利益(または当期純損失)です。

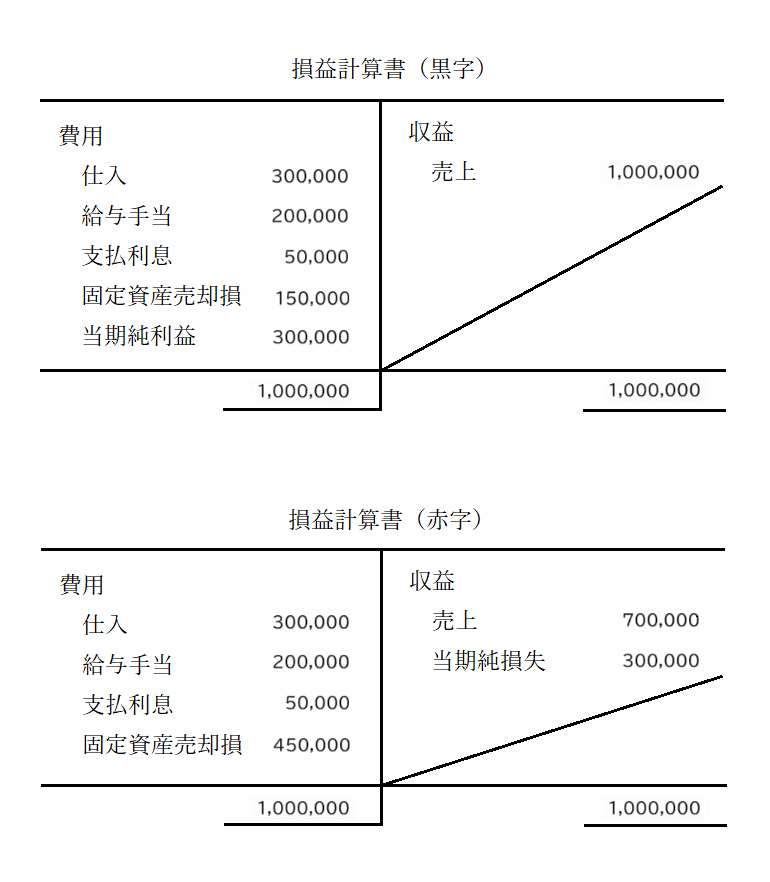

以下の図は、その基本構造を示したものです。

損益計算書には、表示形式として次の2種類があります。

■ 勘定式(T字形式)

左右に「収益」と「費用」を分けて記入する形式で、視覚的に収益と費用のバランスがわかりやすいのが特徴です。

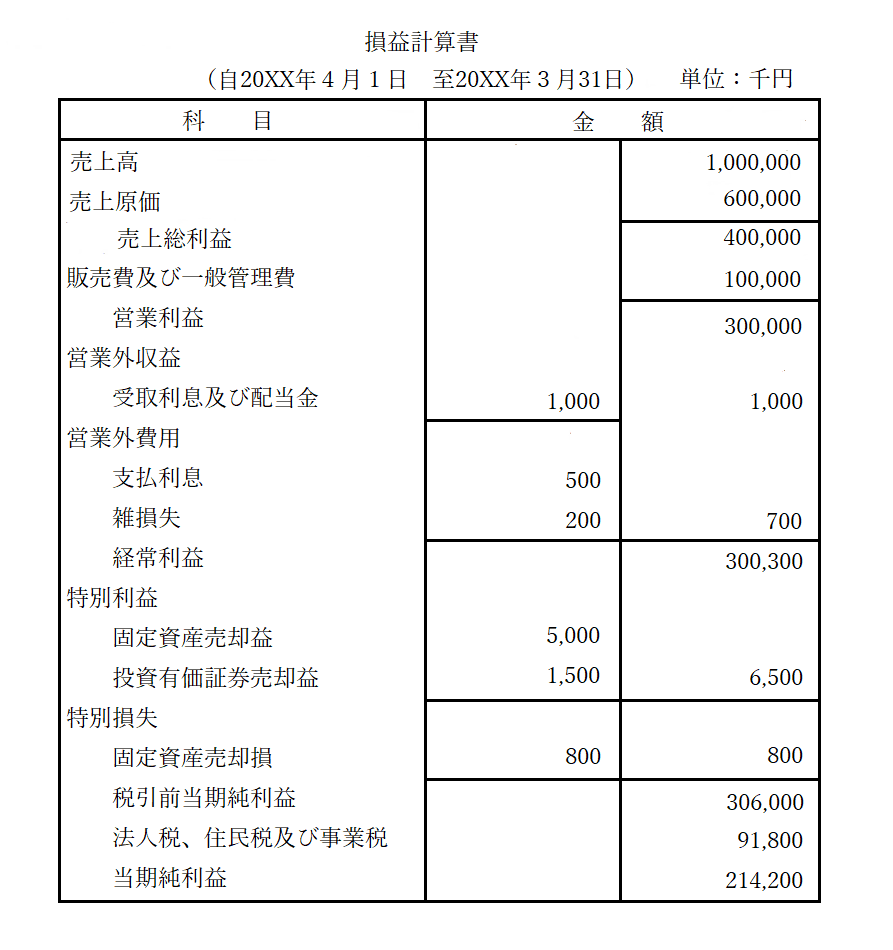

■ 報告式(縦形式)

収益・費用を縦に並べ、最終的に当期純利益を算出する形式。

企業の決算書で一般的に使われているのはこちらです。

まとめ

経営成績とは、企業がどれほど利益を生み出したか、そしてその利益が長期的に持続可能かを示す重要な指標です。

損益計算書を使うことで、収益と費用を整理し、単なる数字だけでなく利益の質まで把握できます。

企業の健康状態を読み解くための基礎となるため、簿記を学ぶうえでも欠かせない概念です。

\ キャンペーン実施中 /

合格を目指して学習スタート!