スワップ取引とは、将来のキャッシュ・フローを交換することを約束する取引のことをいいます。

この記事では、スワップ取引のひとつである金利スワップ取引について解説します。

人気【2022年版】日商簿記2級は難易度が上がった?【過去の合格率と比較】

\ キャンペーン実施中 /

合格を目指して学習スタート!

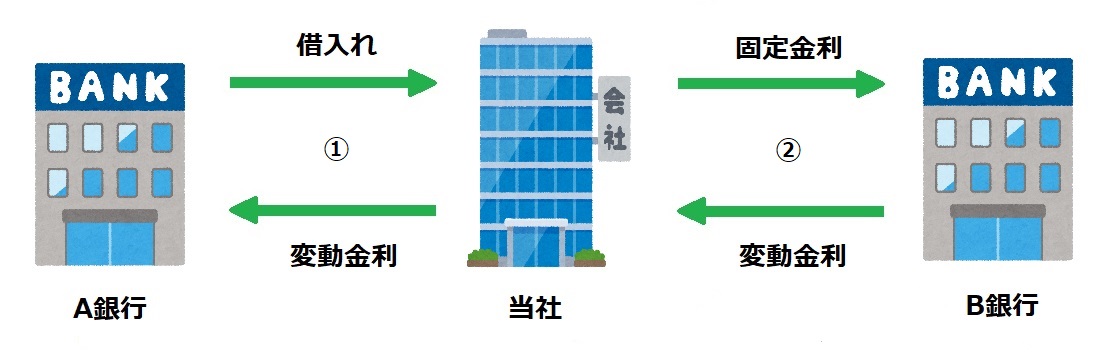

金利スワップ取引

金利スワップ契約とは、変動金利と固定金利などの金利条件を同じ通貨間で交換する取引のことをいいます。

変動金利による金利変動リスクを解消することなどを目的としており、同一通貨間で実施されることを特徴としています。

なお、金利スワップ取引はデリバティブ取引の一つです。

① A銀行に変動金利を支払う。

② B銀行から変動金利を受け取ると同時に、固定金利を支払う。金利スワップの受け払いの純額を利息に加減する。

金利スワップ取引の流れ

step

1契約時

想定元本を設定する。デリバティブ取引に関する仕訳は不要。

想定元本とは、交換する金利を算出するための想定上の元本のことをいいます。

step

2利払時

① 借入先に変動金利を支払う。

② 変動金利を受け取ると同時に、固定金利を支払う。金利スワップの受け払いの純額を利息に加減する。

step

3決算時

金利スワップを時価評価し、評価差額を金利スワップ評価損益に計上する。

貸借対照表の表示区分

| 勘定科目(表示科目) | 表示区分 |

| 金利スワップ資産 | 流動資産 |

| 金利スワップ負債 | 流動負債 |

損益計算書の表示区分

| 勘定科目(表示科目) | 表示区分 |

| 金利スワップ評価益 ※ | 営業外収益 |

| 金利スワップ評価損 ※ | 営業外損失 |

※ 仕訳では、金利スワップ評価損益勘定で処理します。なお、「金利スワップ差損益」「金利スワップ損益」といった勘定科目を使用することもありますが、金利スワップ評価損益と同じ意味です。

仕訳パターン(変動金利を固定金利に変更)

契約締結時

B銀行と変動金利受け取り・固定金利支払いの金利スワップ契約を締結した。

| 仕訳なし |

利払時

① 変動金利の支払い

A銀行に変動金利500円を現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

| 支払利息 | 500 | 現金 | 500 |

② 金利スワップ契約

(1)変動金利<固定金利

変動金利500円、固定金利600円であったため、B銀行に100円を現金で支払った。

| 借方 | 金額 | 貸方 | 金額 |

| 支払利息 | 100 | 現金 | 100 |

(2)変動金利>固定金利

変動金利500円、固定金利300円だったので、B銀行に200円を現金で受け取った。

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 200 | 支払利息 ※1 | 200 |

※1 金利スワップの受け払いの純額を利息に加減するため、受取利息勘定ではなく支払利息勘定で処理します。

決算時

金利スワップの時価は1,000円(評価益)である。

| 借方 | 金額 | 貸方 | 金額 |

| 金利スワップ | 1,000 | 金利スワップ評価損益 | 1,000 |

参考:決算日と利払日が相違する場合の見越・繰延

① 変動金利の見越

当期末に変動金利300円の支払利息を見越した。

| 借方 | 金額 | 貸方 | 金額 |

| 支払利息 | 300 | 未払利息 | 300 |

② 金利スワップ契約

(1)変動金利<固定金利

当期末にスワップ契約の変動金利300円、固定金利400円の見越し計上を行った。

| 借方 | 金額 | 貸方 | 金額 |

| 支払利息 | 100 ※1 | 未払利息 | 100 |

※1 400円-300円=100円(純額)

(2)変動金利>固定金利

当期末にスワップ契約の変動金利300円、固定金利200円の見越し計上を行った。

| 借方 | 金額 | 貸方 | 金額 |

| 未収利息 ※1 | 100 | 支払利息 | 100 ※2 |

※1 未払利息勘定ではなく、未収利息勘定を使用します。

※2 300円-200円=100円(純額)

例題

次の各取引の仕訳を示しなさい。

1.当社はA銀行から1,000,000円(期間5年、変動金利、利払日:毎年3月31日)の借入れを行っていたが、今後の金利変動リスクを回避するため、x1年4月1日にB銀行と想定元本1,000,000円、変動金利受取、固定金利3%支払の金利スワップ契約を締結した。なお、特例処理は採用しない。

2.x2年3月31日、決算日を迎えた。同日の変動金利は年4%であり、利息を当座預金より支払った。なお、金利スワップ取引から生じる正味の債権の時価は3,000円であった。

【解答・解説】

1.

契約時

| 仕訳なし |

契約時は金利スワップに関する仕訳は不要です。

2.

利払時

| 借方 | 金額 | 貸方 | 金額 |

| 支払利息 | 40,000 ※1 | 当座預金 | 40,000 |

| 当座預金 | 10,000 | 支払利息 | 10,000 ※2 |

※1 1,000,000円×変動金利4%=40,000円

※2 1,000,000円×(変動金利4%-固定金利3%)=10,000円

決算時

| 借方 | 金額 | 貸方 | 金額 |

| 金利スワップ資産 | 3,000 | 金利スワップ評価損益 | 3,000 |

まとめ

- 契約時:金利スワップに関する仕訳は不要。

- 利払時:①借入先に変動金利を支払う。②変動金利を受け取ると同時に、固定金利を支払う。金利スワップの受け払いの純額を利息に加減する。

- 決算時:金利スワップを時価評価し、評価差額を金利スワップ評価損益に計上する。

\ キャンペーン実施中 /

合格を目指して学習スタート!