簿記や会計を学んでいると、「減価償却」という言葉に必ず出会います。

パソコンや機械、車両、建物など、高額な固定資産を一度に費用にしない点が特徴ですが、「なぜ分けて計上するのか」「計算方法はどう違うのか」と疑問に感じる方も多いと思います。

減価償却とは、固定資産の取得価額を、使用できる期間に応じて少しずつ費用化する会計処理です。

この記事では、減価償却の基本的な考え方から、定額法・定率法の違い、実務で注意したいポイントまでを初心者にもわかりやすく解説します。

\ キャンペーン実施中 /

合格を目指して学習スタート!

減価償却とは?

減価償却とは、事業に使用する固定資産の取得価額を、耐用年数にわたって各年度の費用として配分する処理です。

固定資産は、時間の経過や使用によって価値が減少していきます。

その価値の減少分を、毎期の費用として計上するのが減価償却の考え方です。

対象となるのは、次のような資産です。

- パソコンやサーバーなどの情報機器

- 機械装置・車両運搬具

- 事務所や工場などの建物

減価償却を行う理由

減価償却の主な目的は、費用と収益を正しく対応させることにあります。

高額な資産を購入した年に全額を費用計上してしまうと、その年度だけ利益が大きく減少し、実態を正しく表せません。

減価償却によって費用を分散させることで、各年度の経営成績をより正確に把握できます。

また、減価償却費は実際の現金支出を伴わないため、税負担を調整しながらキャッシュ・フローを安定させる効果もあります。

耐用年数の考え方

税務上の減価償却では、原則として法定耐用年数を用います。

耐用年数を誤ると、減価償却費や税額に影響が出るため注意が必要です。

代表的な耐用年数の例は以下のとおりです。

- パソコン:4年

- 普通自動車:6年

- 木造事務所:24年

- 鉄筋コンクリート造事務所:50年

減価償却の計算方法

減価償却にはいくつかの方法がありますが、実務でよく使われるのが「定額法」と「定率法」です。

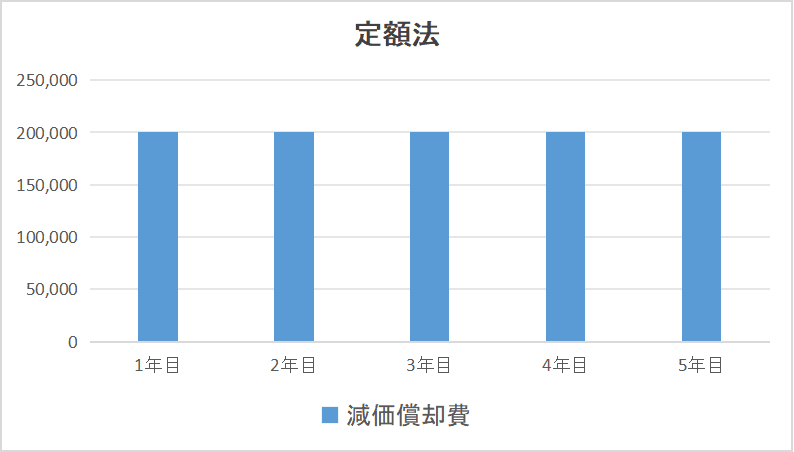

定額法

定額法は、耐用年数にわたって毎年同じ金額を減価償却費として計上する方法です。

計算式:

減価償却費 = 取得価額 × 定額法の償却率

費用が毎期一定となるため、利益が安定しやすく、建物など長期間使用する資産に適しています。

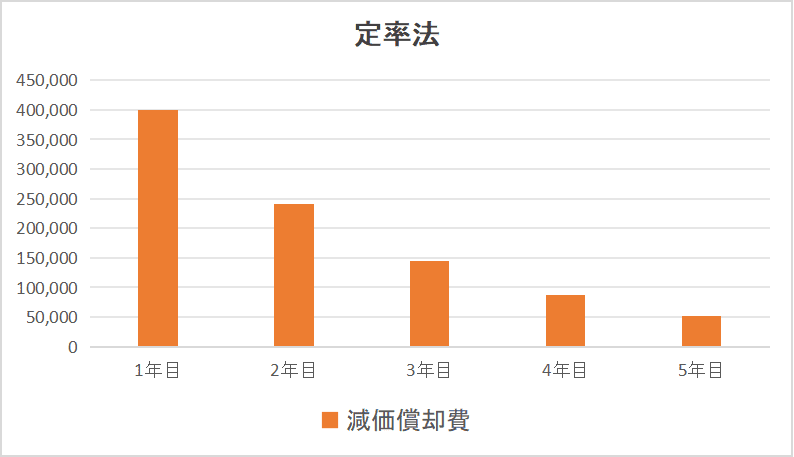

定率法

定率法は、未償却残高に一定の率を掛けて計算する方法です。

計算式:

減価償却費 =(取得価額 − 償却累計額)× 定率法の償却率

初年度の償却額が大きく、年数が進むにつれて償却額が減少していくのが特徴です。

定額法と定率法の違い

両者の違いは、費用計上のタイミングにあります。

定額法は、毎年均等に費用を配分するため、長期的な予算管理がしやすい方法です。

一方、定率法は取得初期に多くの費用を計上できるため、設備投資直後の税負担を抑えたい場合に向いています。

資産の性質や事業の利益状況に応じて、適切な方法を選択することが重要です。

実務で注意したい減価償却のポイント

減価償却は計算だけでなく、実務上の判断ミスにも注意が必要です。

償却方法の選択は利益計画とセットで考える

定額法と定率法では、費用計上の時期が異なります。

事業計画や利益見通しを踏まえた選択が重要です。

期中取得資産は使用開始月から月割計算

減価償却は購入月ではなく、実際に使用を開始した月から計算します。

実務での誤りが多いポイントです。

耐用年数の誤りは税務リスクにつながる

耐用年数を短く設定すると、償却費が過大となり否認される可能性があります。

判断に迷う場合は専門家への確認が安心です。

売却・廃棄時の処理を忘れない

減価償却途中で資産を処分した場合は、固定資産除却損や売却損益の計上が必要です。

まとめ

減価償却とは、固定資産の取得価額を耐用年数に応じて分割し、各年度の費用として計上する会計処理です。

定額法は毎期一定額を費用化でき、定率法は取得初期に多く償却できる点が特徴です。

実務では、償却方法の選択、期中取得資産の月割計算、耐用年数の設定、売却・廃棄時の処理などを正しく理解しておくことが重要です。

基本を押さえることで、会計処理の精度と経営判断の質が高まります。

\ キャンペーン実施中 /

合格を目指して学習スタート!