この記事では、会計の基礎用語である「財政状態」について、初めて学ぶ方でも理解しやすいように解説します。

一言でまとめると、財政状態とは「企業がどのように資金を集め、それをどのように運用しているのかを示すもの」です。

この内容は、会計書類のひとつである貸借対照表によって明らかになります。

\ キャンペーン実施中 /

合格を目指して学習スタート!

財政状態とは?

財政状態とは、平たく言えば、企業のお金の出どころ(資金調達)と、その使い道(資金運用)を整理した状態のことです。

お金をどこから集めているのかは「負債」と「資本」、そして集めた資金がどのような形で会社に残っているのかは「資産」に示されます。

財政状態とセットで登場する概念に経営成績があります。

こちらは収益と費用を集計し、「企業がどれだけ利益を生み出したのか」を示すものです。

さらに詳しい解説は、簿記で押さえる経営成績とは?財政状態との違いや損益計算書との関係をご覧ください。

貸借対照表で把握する財政状態の全体像

簿記の大きな目的のひとつは、企業の財政状態を誰が見ても理解できる形にまとめることです。

その土台となる情報が、

- 資産

- 負債

- 純資産(資本)

の3つです。

この3要素をひとつの表に整理したものが貸借対照表(B/S:Balance Sheet バランスシート)です。

貸借対照表を見るだけで、その企業の経済的な体力や安全性を大まかに把握できます。

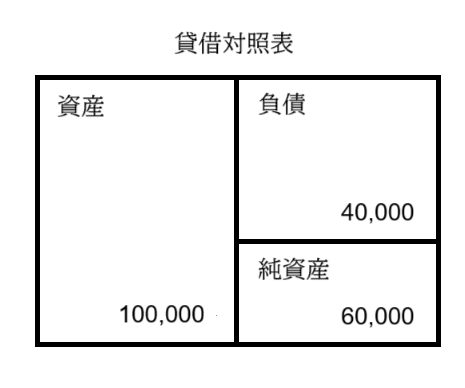

左側に資産、右側に負債と資本が並ぶ理由

貸借対照表には決まった構造があり、

- 左側:資産

- 右側:負債・純資産(資本)

という形式で必ず作成されます。

この配置は、会計の基本式である「資産 = 負債 + 純資産(資本)」が常に成り立つため、左右の合計額が必ず一致する仕組みになっています。

その結果、貸借対照表では左右の金額が必ず同じ合計となるように設計されています。

この「左右のバランスがぴったり一致する」特徴から、貸借対照表は英語でバランスシートとも呼ばれます。

なお簿記では、左側を借方(かりかた)、右側を貸方(かしかた)と呼びますが、「借りる」「貸す」を意味するのではなく、単に位置を示すための専門用語です。

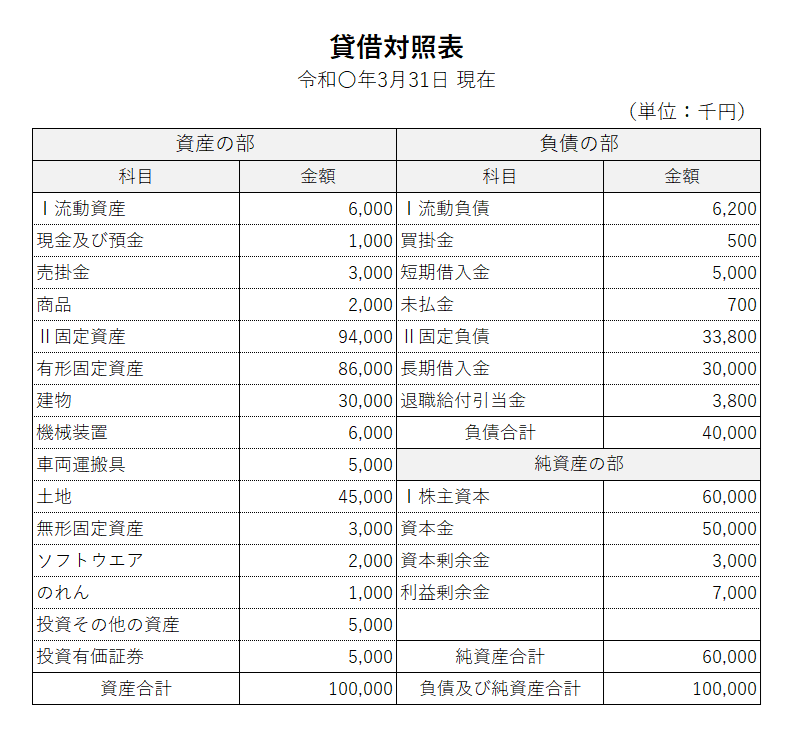

貸借対照表の基本イメージは、以下のような図で捉えると理解しやすいです。

実際の企業の貸借対照表では、これに具体的な金額が入り、より詳細な項目に分かれます。

本記事では理解しやすいように簡略化していますが、実務では項目がさらに細かく分類されます。

まとめ

財政状態とは、企業がどこから資金を集め、どのように活用しているのかを示す重要な情報です。

貸借対照表では「資産」「負債」「純資産(資本)」が左右に配置され、その関係性から企業の安全性や成長性を読み取れます。

財務分析を始めるうえで、財政状態の理解はまさに第一歩です。

企業の経営を読み解く基礎として、ぜひ押さえておきましょう。

\ キャンペーン実施中 /

合格を目指して学習スタート!